Müəllif:

Laura McKinney

Yaradılış Tarixi:

5 Aprel 2021

YeniləMə Tarixi:

1 İyul 2024

MəZmun

Əməliyyat rıçağı şirkətin sabit xərclərdən nə qədər mənfəət əldə etdiyinin ölçüsüdür. Bir şirkət sabit xərclərdən nə qədər çox mənfəət əldə etsə, əməliyyat leverageının nisbəti o qədər yüksək olar. Əməliyyat rıçağı bir çox fərqli düstura görə hesablana bilər, lakin ən geniş yayılmış düstur, marjın dəyişmə dərəcəsini işdən əldə olunan mənfəətin dəyişmə dərəcəsinə hesablamaqdır.

Addımlar

3-ün 1-ci hissəsi: Əməliyyat təsirinin hesablanması

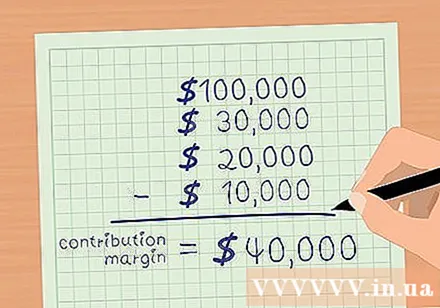

Töhfə marjası hesablanır. Marja dəyişən xərcləri çıxmaqla ümumi gəlirdir. Dəyişən xərclər, satışların hər həcmi artdıqca artır. Malların dəyəri, komisyon və çatdırılma xərcləri əsas dəyişkən maliyyələrdən biridir. Marjınızı hesablamaq üçün ümumi satışlarınızı dəyişkən xərclərdən çıxartın.

- Məsələn, fərz edək ki, ABC Şirkətinin 2015-ci ilin dekabr ayında ümumi satışları 100.000 ABŞ dollardır. Dəyişən xərclərə aşağıdakılar daxildir: COGS - 30.000 USD; Komissiya - 20,000 USD; Çatdırılma dəyəri - 10,000 USD.

- Mükafatın qalığı.

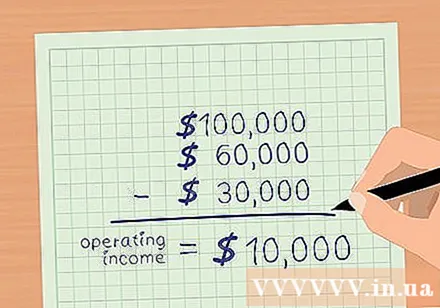

Ticarətdən əldə olunan mənfəəti hesablayın. Əməliyyat mənfəəti faiz və vergilər xaricində bütün əməliyyat xərcləri çıxılmaqla cəmi gəlirdir. Dəyişən xərclər çıxıldıqda, müəssisədən əldə olunan mənfəəti hesablamaq üçün sabit xərcləri çıxartın. Sabit xərclərə reklam, sığorta, icarə haqqı, xidmət xərcləri (elektrik, su və s.) Və əmək haqqı daxildir.- Şirkət ABC-nin sabit xərclərinin: reklam - 2000 dollar; Sığorta - 5.000 ABŞ dolları; Kirayə haqqı - 3.000 USD; xidmətlər - 2000 dollar; Maaş - $ 18,000.

- Ümumi sabit xərclər 30.000 dollardır.

- Əməliyyat mənfəəti dəyişən və sabit xərcləri çıxmaqla ümumi gəlirdir.

- ABC şirkəti üçün ümumi gəlir 100.000 ABŞ dollarıdır. Dəyişən xərclər 60.000 dollar, sabit xərclər 30.000 dollardır.

- Beləliklə, ABC-dən qazanc =.

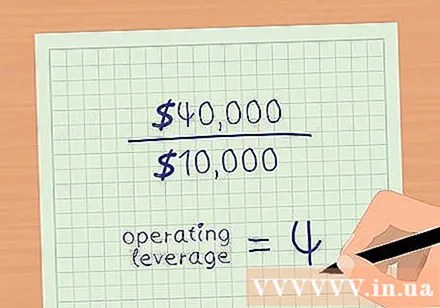

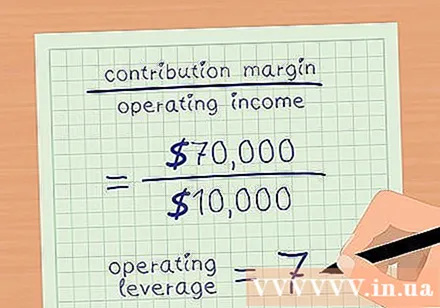

Əməliyyat leverage. Zəmanət balansını işdən əldə olunan mənfəətə bölün. Yuxarıdakı nümunəyə qayıtsaq, ABC Şirkəti 40.000 ABŞ dollar marjasına və 10.000 ABŞ dollar qazancına sahibdir.- Əməliyyat leverage = margin / əməliyyat mənfəəti.

- Company ABC-nin əməliyyat leverageı 4-dür.

3-dən 2-ci hissə: İşləyən Leverage Index Analizi

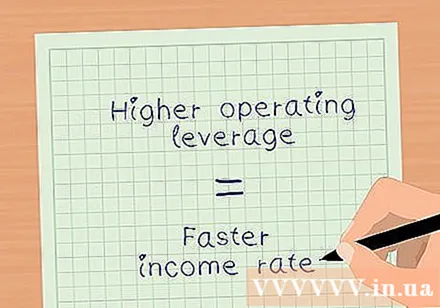

Gəlirləri əməliyyat kaldıraçının ölçüsü ilə qiymətləndirin. Əməliyyat rıçaqları satışdan sonra işdən əldə etdiyiniz xalis qazancın nə qədər sürətlə artdığını izah edir.Yuxarıda göstərilən nümunədə Company ABC-nin əməliyyat rıçağı 4-dür. Bu o deməkdir ki, fəaliyyətdən əldə olunan xalis mənfəət gəlirdən 4 dəfə çox böyüyür. Lakin bu rəqəm sabit və dəyişkən xərclərin nisbətinə görə dəyişir- Sabit xərclər ümumi xərclərin yüzdəsi kimi nə qədər yüksəkdirsə, əməliyyat rıçağınız o qədər çox olacaqdır.

- Daha yüksək əməliyyat rıçağı xalis gəlirinizin daha sürətli artması deməkdir.

Daha yüksək sabit və aşağı dəyişkən xərclərin təsirlərini təhlil edin. XYZ şirkəti ABC şirkəti ilə təminat balansı ilə eyni gəlir və marjaya malikdir (gəlir = 100,000 USD, işdən əldə edilən mənfəət = 10,000 USD). Bununla birlikdə, XYZ şirkətinin dəyişən xərcləri 30.000 dollar və sabit xərclər 60.000 dollardır.

- Mükafatın qalığı.

- Ticarətdən əldə edilən xalis mənfəət budur.

- Əməliyyat leverage = margin / əməliyyat mənfəəti.

- .

- Beləliklə, XYZ şirkətinin işindən xalis mənfəət satışlarla müqayisədə 7 dəfə artır.

Gəlir artımının mənfəət marjasına təsirini müəyyənləşdirin. Satış artdıqca mənfəət marjasının nə qədər artacağını hesablamaq üçün əməliyyat rıçağından istifadə edin. Əməliyyat rıçağınızı artan satış faizinə vurun. Bu, marjlarınızın artacağını təxmin edə biləcəyiniz faizdir.

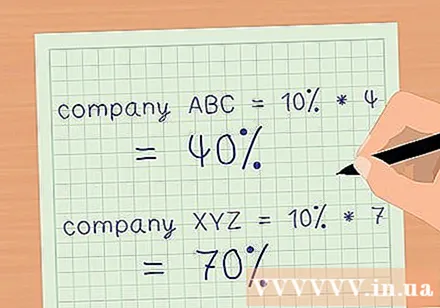

- Deyək ki, yuxarıdakı nümunələrdəki iki şirkətin hər ikisi satışlarında% 10 artım var.

- ABC şirkəti 4 əməliyyat leverage ilə, xalis mənfəət marjası satışlar 10% artaraq 40% artacaq.

- XYZ şirkəti 7 əməliyyat leverage ilə, xalis mənfəət marjası satışlar 10% artaraq 70% artacaq.

- Nəticədə, ətraflı maliyyə hesabatları hazırlamadan gəlirlərdəki dəyişikliyin işinizin xalis gəlirliliyinə təsirini tez bir zamanda hesablamaq üçün əməliyyat kaldıraçından istifadə edə bilərsiniz.

3-dən 3-cü hissə: Riskləri əməliyyat təsirləri ilə qiymətləndirin

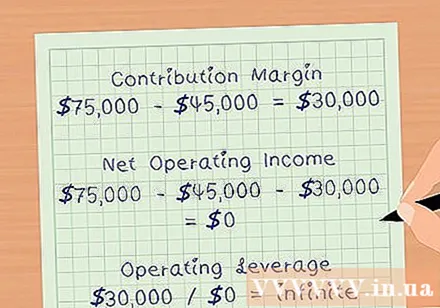

Qırılmaz nöqtənizi müəyyənləşdirin. Açıq nöqtə, bütün sabit və dəyişkən xərclər daxil olmaqla, əməliyyat xərclərini ödəmək üçün kifayət qədər əldə edilən gəlir məbləğidir. Zərərsiz olduqda, mənfəət marjanız 0 USD-dir. Bu səbəbdən əməliyyat kaldırağı sonsuzdur. Əməliyyat rıçaqları qırılma nöqtənizə yaxınlaşdıqca artır.

- Məsələn, yuxarıda göstərilən nümunədəki ABC şirkətinin satışları 75.000 dollar, dəyişkən maliyyələri 45.000 dollar, sabit xərcləri 30.000 dollar olduğunu düşünək.

- Haşiyə zəmanət veriləcək.

- Biznesdən xalis mənfəət olacaqdır.

- Əməliyyat leverage olacaqdır.

Şirkətin risk profilini qiymətləndirin. Yüksək əməliyyat rıçağı şirkətin satış artdıqca mənfəəti əhəmiyyətli dərəcədə artıra biləcəyi deməkdir. Bununla birlikdə, yüksək əməliyyat rıçağı bir şirkətin maşın, daşınmaz əmlak və əmək haqqı kimi sabit xərclərə çox pul yatırması deməkdir. İqtisadiyyat yavaşlayır və gəlir azalırsa, şirkətin gəlirliliyini qorumaq üçün xərcləri azaltmaq üçün çox şansı olmayacaqdır.

- İnvestorların yüksək əməliyyat rıçaqları olan şirkətlərə investisiya qoyarkən ehtiyatlı olmalarının səbəbi budur.

Diqqətlə işləmək üçün rıçağınızdan istifadə edin. Çünki işləmə rıçaqları bəzən bir şirkətin marjlarını artırmaq qabiliyyətini səhv təqdim edə bilər. Məsələn, 7 əməliyyat rıçağı olan bir şirkət mənfəət marjını gəlirindən yeddi qat artıra bilməlidir. Ancaq əslində gəliri artırmaq üçün bir şirkətə daha çox işçi qüvvəsi lazım ola bilər və ya yer genişləndirə bilər. Bu fəaliyyətin dəyəri sabit dəyəri artıracaq və beləliklə, şirkətin mənfəət marjası əməliyyat leverageından gözlənildiyi kimi artmayacaqdır. reklam