Müəllif:

Janice Evans

Yaradılış Tarixi:

25 İyul 2021

YeniləMə Tarixi:

1 İyul 2024

MəZmun

Bank müştəriləri həmişə bank əmanətindən nə qədər faiz alacaqları ilə maraqlanırlar. Bəli, əmanət məbləğini faizlə çoxaltmaq olar, amma faizlərin kompleks ola biləcəyini nəzərə alan bir düsturdan istifadə etmək daha doğru olar. Yenə də əlavə töhfələr - xüsusən də müntəzəm olaraq əlavə töhfələr - hesaba atmayın. Bu məqalə, aylıq kapitallaşdırılmış faizi hesablamaq üçün standart depozit faizi hesablama düsturundan necə istifadə edəcəyinizi və əmanətlər üzrə qazanılan faizlərin miqdarını müntəzəm olaraq hesablamaq üçün yığılmış əmanət formulundan necə istifadə edəcəyinizi göstərəcək.

Addımlar

Metod 1 -dən: Depozit faizlərinin hesablanması

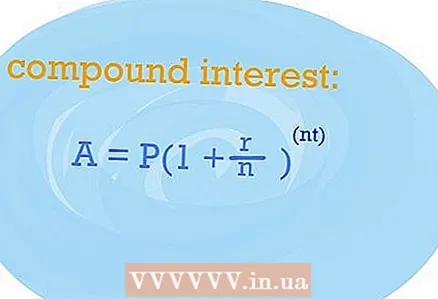

- 1 Depozitdən nə qədər faiz alacağınızı hesablamaq üçün mürəkkəb faizlərin hesablanması üçün düsturdan istifadə edin. Onun köməyi ilə yalnız bir əmanətiniz varsa, bir ildə nə qədər faiz alacağınızı öyrənə bilərsiniz. Mürəkkəb faiz düsturu yaxşıdır, çünki əmanət faiz kapitallaşdırılması ilə açıldıqda daha dəqiq nəticələr verir.

- Standart düsturda istifadə olunan dəyişənlərə nəzər salaq. Yeri gəlmişkən, depozit açmaq üçün razılığınızı alın, buna ehtiyacınız olacaq. Beləliklə, formula aşağıdakı dəyişənlərdən ibarətdir: ilkin ödəniş (P), faiz dərəcəsi (r), il sayı (t), hesablanmış faiz miqdarı (n). Depozit üzrə faizlər (A) tənliyin həllidir və (n) dəyəri gündəlik faizlə 365, aylıq 12 və rüblük kapitallaşdırma ilə 4 olmalıdır.

- Məlumatlarınızı müəyyən dəyişənlərin yerinə qoyaraq standart düsturdan istifadə edin. Dəqiq desək, formula aşağıdakı formaya malikdir: A = P (1 + r / n) ^ (nt).

- Dəyişənlərin hər birinin dəyərlərini düzgün müəyyənləşdirməlisiniz. Bankda depozit açmaq üçün müqavilədən istifadə edin, nümayəndəsi ilə əlaqə saxlayın. Aşağıdakı dəyərləri öyrənməlisiniz: ilkin ödəniş (P), faiz dərəcəsi (r), il sayı (t), hesablanmış faiz miqdarı (n). Depozit üzrə faizlər (A) tənliyin həllidir və (n) dəyəri gündəlik faizlə 365, aylıq 12 və rüblük kapitallaşdırma ilə 4 olmalıdır.

- Standart düsturda istifadə olunan dəyişənlərə nəzər salaq. Yeri gəlmişkən, depozit açmaq üçün razılığınızı alın, buna ehtiyacınız olacaq. Beləliklə, formula aşağıdakı dəyişənlərdən ibarətdir: ilkin ödəniş (P), faiz dərəcəsi (r), il sayı (t), hesablanmış faiz miqdarı (n). Depozit üzrə faizlər (A) tənliyin həllidir və (n) dəyəri gündəlik faizlə 365, aylıq 12 və rüblük kapitallaşdırma ilə 4 olmalıdır.

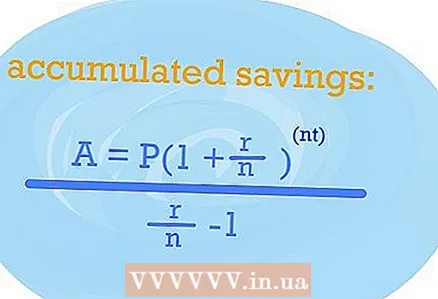

2 NIR təyin etmək üçün yığılmış qənaət formulundan istifadə edin. EPS, eyni zamanda təsirli faiz dərəcəsi, depozitin müntəzəm olaraq doldurulması və ya bu və ya digər kapitallaşma ilə nə qədər faiz alacağınızı göstərəcəkdir.

2 NIR təyin etmək üçün yığılmış qənaət formulundan istifadə edin. EPS, eyni zamanda təsirli faiz dərəcəsi, depozitin müntəzəm olaraq doldurulması və ya bu və ya digər kapitallaşma ilə nə qədər faiz alacağınızı göstərəcəkdir. - Əmanətinizi mütəmadi olaraq doldurursanız, aşağıdakı düsturu istifadə etməlisiniz: A = P (1 + r / n) nt / (r / n) -1. Dəyişənlər eyni olaraq qalır, buna görə istədiyiniz dəyərləri tənliyin müvafiq hissələrinə daxil edin. Nəticə EPS olacaq.

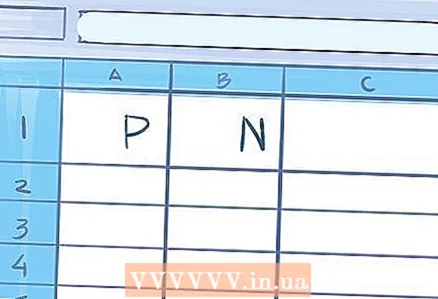

- 3 Depozit müddəti bir ildən çoxdursa hesablamalar aparmaq üçün bir elektron tablo istifadə edin. Bəlkə də orada daha asan olacaq.

- A1 hücrəsinə faiz dərəcəsini və kapitallaşma dəyərini (365/12/4 və s.) - B1 hücrəsinə daxil edin.

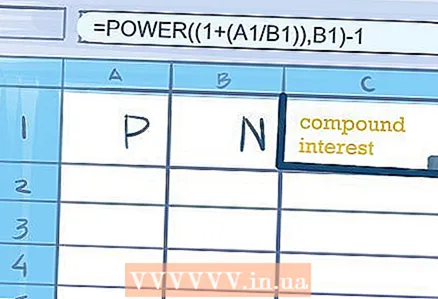

- C1 hücrəsinə və ya hər hansı bir bitişik hüceyrəyə mürəkkəb faizləri hesablamaq üçün aşağıdakı düsturu daxil edin "= POWER ((1+ (A1 / B1)), B1) -1"). Tırnak işarələrinə ehtiyac yoxdur. Düsturu daxil etdiyiniz hücrədə, il üçün depozit faizi ilə alınan məbləğ göstəriləcək.

- A1 hücrəsinə faiz dərəcəsini və kapitallaşma dəyərini (365/12/4 və s.) - B1 hücrəsinə daxil edin.

İpuçları

- Müəyyən şərtlər altında əmanətə nə qədər faiz alacağınızı öyrənmək üçün pulsuz onlayn kalkulyatorlardan istifadə edin. Banki.ru saytında oxşar bir şey var.