Müəllif:

Louise Ward

Yaradılış Tarixi:

9 Fevral 2021

YeniləMə Tarixi:

4 İyul 2024

MəZmun

ÜDM ümumi daxili məhsulu ifadə edir və bir ölkənin bir ildə istehsal etdiyi bütün mal və xidmətlərin ölçüsüdür. ÜDM, iqtisadiyyatda tez-tez ölkələr üzrə məhsulların müqayisəsi üçün istifadə olunur. İqtisadçılar ÜDM-i iki əsas metoddan istifadə edərək hesablayırlar: xərcləmə metodu - ümumi xərclərin ölçüsü və gəlirə əsaslanan metod - ümumi gəlirin ölçüsü. CIA World Factbook veb saytı, dünyanın hər bir ölkəsinin ÜDM-in hesablanması üçün lazım olan bütün məlumatları təqdim edir.

Addımlar

Metod 3-dən 1-i: Xərc metodundan istifadə edərək ÜDM-i hesablayın

Şəxsi istehlakdan başlayaraq. Şəxsi istehlak, bir il ərzində bir ölkədə istehlakçıların mal və xidmətlərə sərf etdiyi ümumi xərcləri ölçür.

- Şəxsi istehlakın nümunələri arasında qida və geyim kimi istehlak mallarının, alətlər və mebel kimi uzunmüddətli malların satın alınması və saç düzümü və ya həkim səfəri kimi xidmətlər yer alır.

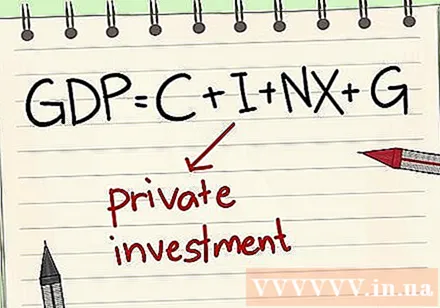

Artıq investisiya. İqtisadçılar üçün ÜDM hesablanarkən investisiya, alınan səhm və istiqraz miqdarı deyil, bir müəssisənin bir işi dəstəkləmək və ya qorumaq üçün mal və xidmətlər əldə etmək üçün istifadə etdiyi pul məbləğidir.- İnvestisiyalara misal olaraq bir müəssisənin yeni bir fabrik qurduğu zaman istifadə olunan müqavilə təchizatı və ya xidmətlər, işin səmərəli işləməsinə kömək etmək üçün avadanlıq sifarişləri və proqram təminatı daxildir.

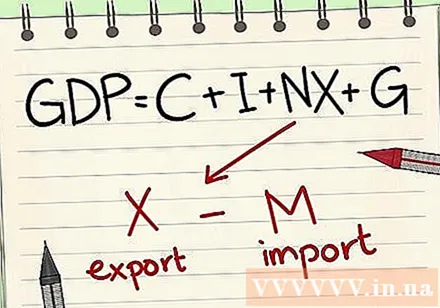

Ticarət profisitini əlavə edin. ÜDM yalnız yerli istehsal məhsulları saydığından, idxal aradan qaldırılmalıdır. İxracat əlavə edilməlidir, çünki ölkə sərhədlərini tərk etdikdən sonra şəxsi istehlaka daxil edilməyəcəkdir. İxracatı və idxalı nəzərə almaq üçün ixracatın ümumi dəyərini ixracın ümumi dəyərindən çıxartın. Sonra nəticələri tənliyə əlavə edin.- Bir ölkə ixrac etdiyi məhsuldan çox idxal edərsə, sayı mənfi olar. Sayı mənfi olarsa, əlavə etmək əvəzinə onu çıxarın.

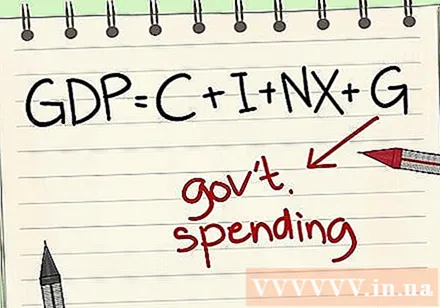

Dövlət istehlakını əlavə edin. ÜDM hesablanarkən bir hökumətin mal və xidmətlərə xərclədiyi pul miqdarı əlavə edilməlidir.- Dövlət istehlakına dövlət məmurları maaşları, infrastruktur və müdafiə xərcləri aiddir. Sosial sığorta və işsizlik müavinətləri köçürmə sayılır və dövlət xərclərinə daxil edilmir: bu məbləğ sadəcə insandan insana keçir.

Metod 3-dən 2: Gəlir metodundan istifadə edərək ÜDM hesablayın

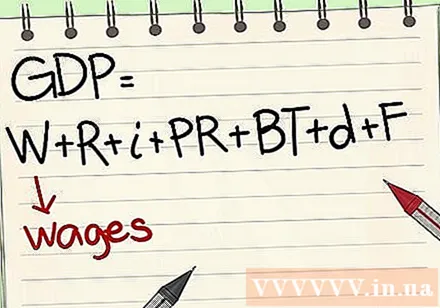

İşçilərin maaşları və əmək haqqı ilə başlayır. Bu, bütün əmək haqqı, əmək haqqı, müavinət, təqaüd və sosial sığorta haqlarının cəmidir.

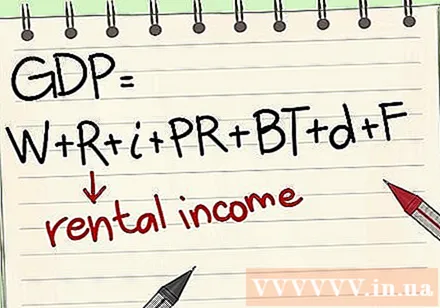

Üstəlik kirayə gəliri. Kirayə sadəcə mülkiyyətdən əldə edilən bütün gəlirlərdir.

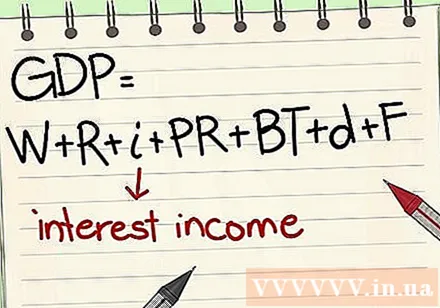

Faiz əlavə edin. Bütün faizlər (maliyyələşdirmədən qazanılan pul) əlavə edilməlidir.

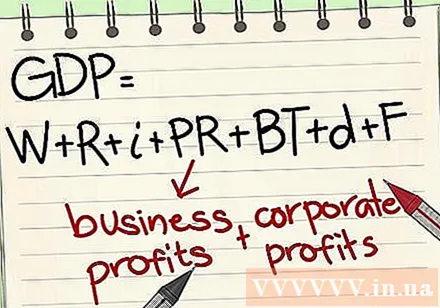

Sahibinə gəlir əlavə edin. Sahibin gəliri, bir səhmdar cəmiyyəti, ortaqlıq və ya özəl iş daxil olmaqla bir iş sahibi tərəfindən qazanılan puldur.

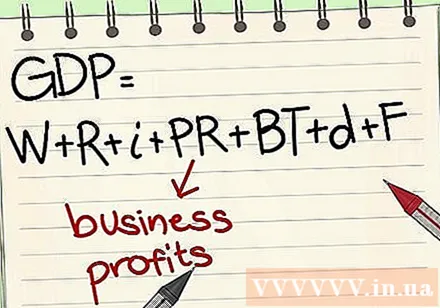

Üstəlik korporativ mənfəət. Bu, səhmdarların qazandığı gəlirdir.

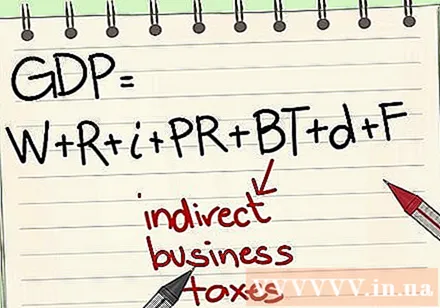

Dolayı müəssisə vergisi əlavə edin. Bunların hamısı satış vergisi, korporativ əmlak vergisi və lisenziyalaşdırma haqlarıdır.

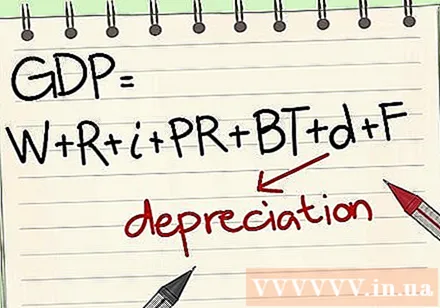

Bütün amortizasiya hesablayın və əlavə edin. Bu, malın dəyərindəki bir azalmadır.

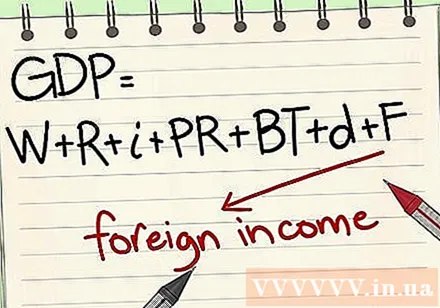

Üstəlik xalis xarici gəlir. Hesablamaq üçün xaricdən xarici müəssisəyə yerli istehsalın ümumi ödənişini çıxartın. reklam

Metod 3-dən 3-ü: Real və nominal ÜDM-i ayırd edin

Bir ölkənin nə etdiyini daha dəqiq təsəvvür etmək üçün real və nominal ÜDM-i ayırın. Real və nominal ÜDM arasındakı əsas fərq real ÜDM-nin inflyasiyanı nəzərə almasıdır. İnflyasiyanı nəzərə almasanız, ölkənin qiymətləri artdıqda ÜDM-in artdığına inana bilərsiniz.

- Onları aşağıdakı kimi düşünün. A ölkənin ÜDM-i 2012-ci ildə 22.000 milyard VND təşkil edirsə, 2013-cü ildə bu ölkə 11.000 milyard VND-ni çap edib dövriyyəyə buraxır, əlbəttə 2013-cü ildə ÜDM-i 2012-ci ilə nisbətən daha böyük olacaq. Lakin bu artım A ölkəsində istehsal olunan məhsul və xidmətlərin istehsalını yaxşı əks etdirmir. Real ÜDM inflyasiya artımını effektiv şəkildə aradan qaldırır. bunu oyna.

Əsas ili seçin. Əsas iliniz bir il, beş il, 10 və ya hətta 100 il əvvəl ola bilər. İnflyasiyanı müqayisə etmək üçün bir il seçməlisiniz. Çünki mahiyyət etibarilə real ÜDM birdir müqayisə et. Müqayisə yalnız iki və ya daha çox faktor - illər və rəqəmlər müqayisə edildikdə həqiqətən müqayisədir. Sadə bir real ÜDM hesablaması üçün baxdığınız vaxtdan əvvəl gələn ili seçin.

Əsas il ərzində qiymətin nə qədər artdığını müəyyənləşdirin. Bu nömrə "deflyator indeksi" olaraq da bilinir. Məsələn, baza ili ilə bu ilki inflyasiya nisbəti% 25-dirsə, inflyasiya səviyyəsi 125 və ya 1 (100%) və 25-ə (25%) 100-ə vurularaq ifadə ediləcəkdir. Bütün hallarda inflyasiya, deflyator 1-dən böyük olacaq.

- Məsələn, planlaşdırdığınız ölkə həqiqətən mərhələdən keçirsə deflyasiya, bir valyutanın alıcılıq qabiliyyətinin azalmaq əvəzinə artması halında, deflyator 1-in altına düşəcəkdir. Əvvəlki dövrdən bu dövrə qədər deflyator nisbətinin% 25 olduğunu düşünün. Bu o deməkdir ki, bir valyuta əvvəlkindən 25% çox ala bilər. Deflyatorunuz 75 və ya 1 (100%) mənfi 25 (25%) 100 ilə 100 olacaqdır.

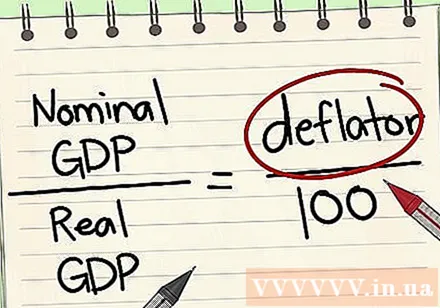

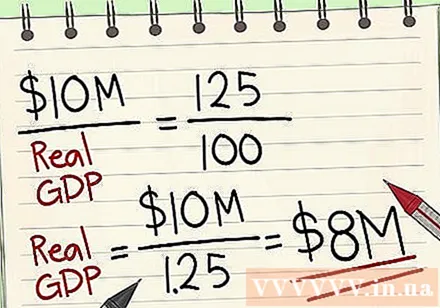

Nominal ÜDM-i deflyatora bölün. Real ÜDM bu nisbətin 100-ə vurulmasına bərabərdir. Aşağıdakı tənliklə təmsil olunur: Nominal ÜDM ÷ Real ÜDM = Deflyator ÷ 100.

- Beləliklə, indiki nominal ÜDM 220 milyard dongsa və deflyator 125 (bazadan bu günə qədər olan inflyasiya yüzdə 25-dir), tənliyinizi necə quracağınıza baxın. :

- VND 220,000,000,000 ÷ Real ÜDM = 125 ÷ 100

- VND 220,000,000,000 ÷ Real ÜDM = 1,25

- 220,000,000,000 VND = 1,25 X Real ÜDM

- 220,000,000,000 VND ÷ 1,25 = Real ÜDM

- 176,000,000,000 VND = Real ÜDM

- Beləliklə, indiki nominal ÜDM 220 milyard dongsa və deflyator 125 (bazadan bu günə qədər olan inflyasiya yüzdə 25-dir), tənliyinizi necə quracağınıza baxın. :

Məsləhət

- Adambaşına düşən ÜDM, bir ölkədə bir fərdin istehsal etdiyi daxili məhsulun orta miqdarını ölçür. Adambaşına düşən ÜDM, əhali fərqləri böyük olan ölkələrin məhsuldarlığını müqayisə etmək üçün istifadə edilə bilər. Adambaşına düşən ÜDM-i hesablamaq üçün ölkə əhalisini ümumi daxili istehsala bölün.

- ÜDM-in hesablanmasının üçüncü yolu əlavə dəyər metodudur. Bu metod mal və xidmətlərin hər istehsal mərhələsində ümumi əlavə dəyəri hesablayır. Məsələn, rezin təkərə çevrildikdə kauçukun əlavə dəyərinin əlavə edilməsi. Bundan sonra, tam bir avtomobilə yığıldıqda bütün avtomobil hissələrinin əlavə dəyərini əlavə edin. Bu metoddan geniş istifadə edilmir, çünki ÜDM-in real bazar dəyərini iki qat artırmaq və şişirtmək mümkündür.