Müəllif:

Laura McKinney

Yaradılış Tarixi:

4 Aprel 2021

YeniləMə Tarixi:

1 İyul 2024

MəZmun

Əməliyyat xərcləri, şirkətin çox sifarişinin olub-olmamasından asılı olmayaraq işinizi idarə etmək üçün ödədiyiniz xərclərdir. Ümumi əməliyyat xərclərinin yaxşı idarə edilməsi, müəssisələrin məhsullarına / xidmətlərinə daha yaxşı çıxış qiymətləri almasına kömək edəcək və eyni zamanda müəssisələrin maliyyələrə qənaət və modelləri yenidən düzəldə biləcəyi yolları göstərəcəkdir. Biznes. Ancaq bu faydalar yalnız diqqətli və çalışqan mühasiblərdən alınır. Buna görə ümumi əməliyyat xərclərinizi hesablamağın ən yaxşı yolunu tapmaq üçün oxuyun.

Addımlar

Metod 3-dən 1: Ümumi əməliyyat xərclərini müəyyənləşdirmək

Ümumi əməliyyat xərclərinin məhsulunuzla birbaşa əlaqəli olmayan xərclər olduğunu anlayın. Xərclər dolayı xərclər kimi də tanınır. Kirayə, inzibati heyət maaşları, maşın təmiri xərcləri və marketinq xərcləri kimi dolayı xərclər işiniz üçün çox vacibdir və təkrarlanmalıdır.

- Bizim nümunəmizdə poçt və sığorta kimi dolayı xərclər iş üçün vacibdir, lakin məhsulun yaradılması üçün birbaşa xərclər deyil.

- Ümumi istismar xərclərini hesablayarkən, həmişə sabit və ya dəyişkən bir xərc kimi qəbul edilənləri nəzərə alın. Sabit xərclər sabit rəqəmlərdir, dəyişkən xərclər isə möhkəm aktivlik və istehsal səviyyəsi ilə dəyişən rəqəmlərdir.

Xahiş edirik unutmayın ki, birbaşa xərc məhsul və ya xidmətin yaradılması xərcləridir. Bu xərclər müştərinin məhsulunuza olan tələbinə və giriş materiallarınızın bazar qiymətinə əsasən dəyişəcəkdir. Bir çörək mağazası açarsanız, birbaşa xərclər əmək haqqı və maddələr olacaqdır. Bir klinika açarsanız, birbaşa xərclər həkimin maaşı, stetoskop və s.- Yuxarıda izah edildiyi kimi ən çox yayılmış birbaşa xərclər əmək haqqı və maddi xərclərdir.

- Sadə dillə desək, birbaşa xərclər istehsal xəttindəki əşyalar üçün, dolayı xərclər isə istehsal xəttinin "əsasına" ödənilir.

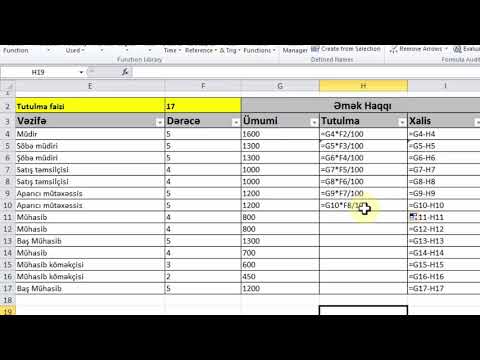

Hər ay, rüb və ya il üçün hər xərc kateqoriyasını sadalayan bir siyahı yaradın. Xüsusi aralıqları seçə bilərsiniz və ümumiyyətlə şirkətlər xərcləri aya görə təhlil edirlər.- Seçdiyiniz vaxt müddətini düzəldin. Aylıq dolayı xərcləri hesablayırsınızsa, aylıq birbaşa xərcləri də hesablamalı olacaqsınız.

- Verilərinizi daha səmərəli və asanlıqla idarə etməyə kömək etmək üçün QuickBooks, Excel və ya Freshbooks kimi proqramlardan istifadə edin.

- Xərclərinizin harada olacağından narahat olun. Əlavə xərclərinizi hesablamadan əvvəl ümumi bir mənzərəyə sahib olmalısınız.

İndi ümumi əməliyyat xərclərini axtarın (dolayı xərclər). Şirkətlər vergilər, kirayə haqqı, sığorta, lisenziyalaşdırma xərcləri, kommunal xərclər, mühasibat və məhkəmə xərcləri, inzibati işçilərin maaşları, texniki xidmət xərcləri kimi xərcləri ödəməlidirlər. avadanlıq və s. Bütün dolayı xərclərə baxın.- Keçmiş xərcləri və faktura hesabatlarını nəzərdən keçirərək heç bir ödənişi görməməyinizə əmin olun.

- Yeni bir lisenziya üçün müraciət və ya müraciət etmə xərcləri kimi təkrarlanan xərcləri unutma. Bu xərclər daha az yayılsa da, yenə də əlavə xərclər sayılır.

Köhnə xərclərinizi istifadə edin və ya dəqiq xərcinizi bilmirsinizsə qiymətləndirin. Yeni və ya istəyən bir təşəbbüsçüsünüzsə, tədarük, işçi qüvvəsi və digər potensial xərclər barədə tam araşdırma aparmalısınız.

- Köhnə mühasibat məlumatlarınız varsa, istifadə edə və gələn ilin xərc planına tətbiq edə bilərsiniz. İş planınızda böyük dəyişikliklər etmədiyiniz təqdirdə, plandakı rəqəmlər ümumiyyətlə illər ərzində eynidır.

- Anormal şəkildə baş verən maliyyətlərin təsirini minimuma endirmək üçün maliyyələrin orta hesabla 3 ilə 4 ay arasında olması.

Siyahıda göstərilən xərcləri iş modelinizə əsasən birbaşa və dolayı xərclərə bölün. Fərqli iş sahələrinin fərqli bölmələri olacaq və bu bölgüyə özünüz qərar verməlisiniz. Qanun xərcləri, məsələn, ümumiyyətlə istehsal xərclərinin bölüşdürülməsidir, ancaq bir hüquq firması işlədirsinizsə birbaşa işə qatqı təmin edirlər.

- Hələ bölüşdürməklə qarışıqsınızsa, xərcləri dərhal istehsalını dayandırsanız da ödəyəcəyiniz xərclər kimi düşünün. Bəs ümumi xərclər nə qədərdir?

- Hər dəfə yeni bir xərclə qarşılaşanda bu siyahını yeniləyin.

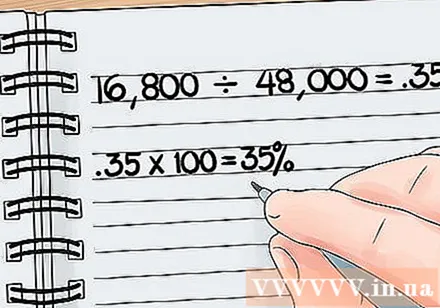

Ümumi əməliyyat xərclərini əldə etmək üçün bütün dolayı xərcləri bir yerə əlavə edin. Bu, işinizi davam etdirmək üçün ödəməli olduğunuz xərcdir. Yuxarıdakı nümunədə ilkin xərc 16,800 dollardır. Bir iş planlaşdırdığınız zaman bu vacib bir rəqəmdir. reklam

Metod 3-dən 2: Ümumi əməliyyat xərclərinin dərinləşdirilməsi

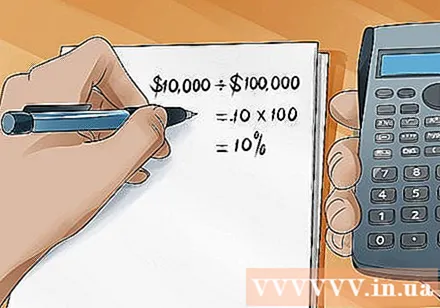

Ümumi xərclərinizə əlavə xərclərinizin faizini hesablayın. Bu faiz, şirkətinizin əməliyyatları davam etdirmək üçün nə qədər xərclədiyini və bir məhsul istehsal etmək üçün nə qədər xərclədiyini göstərir. Gəlin faizini hesablayaq:

- Sonra dolayı xərcləri birbaşa xərclərə bölün. Yuxarıdakı nümunədə dolayı xərc nisbəti 0,35 (16,800 / 48,000 = 0,35) təşkil edir.

- Bu rəqəmi 100-ə vurmaq bizə əməliyyat xərcləri faizini verir. Burada% 35 nisbətinə sahibik.

- Bu o deməkdir ki, şirkətiniz istehsal etdiyi hər məhsul üçün məhkəmə xərcləri, inzibati heyət, yer kirayəsi və s.

- Ümumi əməliyyat dəyəri nə qədər aşağı olarsa, qazanc da bir o qədər çox olur. Beləliklə, ümumi əməliyyat dəyəri nisbətinin aşağı olması yaxşı bir şeydir.

Sonra şirkətinizin ümumi əməliyyat xərclərini digər şirkətlərlə müqayisə edin. Buradakı fərziyyə nisbətən oxşar birbaşa xərcləri ödəyən şirkətlərin və ümumi əməliyyat xərclərinin nisbəti daha az olan şirkətlərin məhsul sataraq daha çox pul qazanacaqlarıdır. Ümumi əməliyyat xərclərinizi azaldaraq şirkətiniz məhsulları daha rəqabətli bir qiymətə sata bilər və / və daha yüksək mənfəət əldə edə bilər. reklam

Metod 3-dən 3: İş fəaliyyətini yaxşılaşdırmaq üçün ümumi əməliyyat xərclərindən istifadə etmək

Resurslardan nə qədər səmərəli istifadə etdiyinizi görmək üçün xərcləri əmək xərclərinə bölün. Bir işçi başına düşən ümumi əməliyyat xərcləri faizini almaq üçün 100 ilə vurun.

- Bu nisbət azdırsa, bu, şirkətinizin səmərəli olması deməkdir.

- Əgər dərəcə yüksəkdirsə, bəlkə də şirkətinizdə çox işçi çalışır.

Satışlarınızın xərclərinizə xərclənməli olan faizini hesablayın. Xarici xərcləri satışa bölün, sonra yüzdə 100-ə vurun və faiz əldə edin. Bu, işinizi davam etdirmək üçün kifayət qədər mal / xidmət satdığınızı görmək üçün asan bir yoldur.

- Məsələn, şirkətim sabun satışında ayda 100.000 dollar satırsa və işini davam etdirmək üçün 10.000 dollar ödəməliyəmsə, ümumi əməliyyat xərcləri üçün satışların 10% -ni ödəyirəm.

- Bu nisbət nə qədər yüksəkdirsə, mənfəət həddi də o qədər aşağı olur

Bu dərəcələr yüksəkdirsə, ümumi əməliyyat xərclərinizi daha yaxından azaltmaq və ya idarə etmək yollarını tapın. Bu, çox qazanc əldə etməməyinizin əsas səbəblərindən biridir. Həddindən artıq kirayə ödəyə bilərsiniz və ya ümumi əməliyyat xərclərinizi ödəmək üçün daha çox məhsul satmanız lazım ola bilər. Bəlkə çox işçiniz var və işçilərin səmərəli işləməsi üçün ciddi rəhbərlik deyil. İş modelinizi daha da təhlil etmək və dəyişiklik etmək üçün bu rəqəmlərdən istifadə edin.

- Bütün sənaye, şirkətlər əməliyyat xərclərini ödəməlidirlər, lakin bu xərcləri ciddi şəkildə idarə edən şirkətlər daha yüksək mənfəət əldə edəcəklər.

- Lakin, yüksək xərclər mütləq mənfi nəticə vermir. Yaxşı avadanlıq üçün və ya işçi məmnuniyyəti üçün pul ödəyirsinizsə, daha yüksək əmək məhsuldarlığı və daha yüksək mənfəət əldə edə bilərsiniz.

Məsləhət

- Keçmiş üçün ümumi əməliyyat xərclərini hesablayırsınızsa, hesablamanı etmək üçün mövcud nömrələrdən istifadə edə bilərsiniz. Önümüzdəki illər üçün ümumi əməliyyat xərclərinizi təxmin etmək istəyirsinizsə, hesablamaq üçün ortalamalardan istifadə etməlisiniz. Məsələn, gələcək dolayı xərcləri hesablamaq üçün keçmişdəki bir çox mühasibat dövrünün məlumatlarına ehtiyacınız var və gələcəkdə şirkətdə yarana biləcək hər bir maddənin orta dolayı xərclərini hesablayın. Eynilə, gələcək birbaşa xərcləri hesablamaq üçün keçmiş və indiki məlumatlara əsasən orta xərclərinizi təxmin etməlisiniz.Məsələn, birbaşa əmək dəyəri müəyyən bir müddət ərzində işlənmiş orta saatlıq əmək haqqının orta iş saatı sayına vurulmaqla hesablana bilər. Nəticələr praktikada tətbiq edildikdə dəqiq olmaya bilər, ancaq bu təxmini bir təxmin olacaqdır.

- Ümumi əməliyyat xərcləri nisbətini davamlı olaraq ayda-ayda, rübdə və ildə bir izləyin, dövr, istehsal hissləri və xammalın mövcudluğu / dəyəri nəticəsində yaranan dəyişənlərin təsirini minimuma endirməyə kömək edəcəkdir. .

Xəbərdarlıq

- Yuxarıda göstərilən addımlar, kəmiyyət məlumatlarını daha yaxşı təhlil etməyinizə kömək edəcəkdir. Hər bir şirkət bənzərsizdir, buna görə ümumi əməliyyat xərcləri optimallaşdırması dəqiq bir elm deyil.