Müəllif:

Lewis Jackson

Yaradılış Tarixi:

5 BiləR 2021

YeniləMə Tarixi:

1 İyul 2024

MəZmun

Hər kəs zəngin olmaq istəyir, ancaq bir neçə insan həqiqətən ora çatmaq üçün nə etməli olduqlarını bilir. Zəngin olmaq şans, bacarıq və əzm daxil olmaqla bir çox amillərin birləşməsini tələb edir. Ən azından bir qismət etməli və bunu bacarıqlı qərarlarınızla birləşdirməlisiniz; Sonra varlandıqca bir çox başqa çətinliklərlə qarşılaşacaqsınız. Aşkar həqiqət budur ki, zəngin olmaq asan deyil, ancaq bir az əzmkarlıqla və doğru zamanda lazımlı məlumatları əldə edə bilərsiniz.

Addımlar

5 üsulu 1: İnvestisiya

Fond bazarına investisiya qoyun. Səhmlərə, istiqrazlara və ya digər investisiya alətlərinə investisiya qoymaq, təqaüdə çıxdığınız zaman arxayın olmaq üçün kifayət qədər böyük bir gəlir (ROI) verə bilər. Məsələn,% 7 ROI ilə 1 milyon dollar sərmayəniz varsa, inflyasiya xaricində ildə 70.000 dollar qazanırsınız.

- Sizə çox sürətli pul qazanmağın hiylələrini göstərəcək gün müəllimi tərəfindən aldanmayın. Hər gün onlarla səhm alqı-satqısı qumar kimidir. Səhv ticarət edirsinizsə - düzgün ticarət etməkdən daha asan olanı edə bilərsiniz itirdi çoxlu pul. Bu varlanmaq üçün yaxşı bir yol ola bilməz.

- Bunun əvəzinə uzun müddətə investisiya qoymağı öyrənin. Yaxşı əsaslara, sənaye liderlərinə və yüksək inkişaf potensialına sahib olan səhmləri seçin. Sonra yalnız səhmlərinizi orada qoyun və heç bir şey etməyin. Yaxşı səhmlər bütün eniş-yoxuşları aşacaqdır. Ağıllı sərmayə qoysanız, həmişə bir qayıdış əldə edəcəksiniz.

Təqaüd üçün saxla. Həmişə qənaətcil olun. Çox az adam təqaüdə çıxmaq üçün kifayət qədər qənaət edir. Bəziləri hətta təqaüdə çıxa bilməyəcəklərini düşünürlər. IRA və ya 401k kimi vergi təxirə salınma proqramlarından yararlanın. Vergi güzəştləri pensiya hesabınızı daha sürətli saxlamağınıza kömək edəcəkdir.- Bütün gözləntilərinizi Sosial Sığorta (sosial sığorta) ilə əlaqələndirməyin. Sosial sığorta proqramı, şübhəsiz ki, növbəti 20 il ərzində davam edəcək, lakin bəzi məlumatlar göstərir ki, ABŞ Konqresi dəyişiklik etməsə - ya vergiləri artırmaqla ya da müavinətləri azaltmaqla - proqram edə bilməyəcək əməliyyatı davam etdirin. Bununla birlikdə, ABŞ Konqresi sosial sığortaya "dəyişiklik" etmək üçün hərəkət edə bilər. Hər halda, işləmək və təqaüdə getmək, yeganə dərman kimi Sosial Təhlükəsizliyi görməməlidir. Buna görə, gələcəyə necə qənaət edəcəyinizi və sərmayə qoyacağınızı bilmək daha çox lazımdır.

- Roth IRA proqramına investisiya qoyun. Roth IRA, sizə illik 5500 dollar yatıra biləcəyiniz bir təqaüd hesabı verir. Bu pul investisiya qoymaq və mürəkkəb bir gəlir əldə etmək üçün istifadə olunur. Təqaüd zamanı pul çəkirsinizsə, ilk dəfə gəlirinizi ilk dəfə qazandığınızda vergiyə cəlb olunduğuna görə vergi tutulmayacaq.

- 401 (k) proqramına qoşulun. 401 (k) hesabı, şirkət tərəfindən yatırılan vergi öncəsi vergilər ilə açılır. Şirkətiniz sizə tamamilə və ya qismən ödəyə bilər. Həyatda nadir "pulsuz pul" u necə əldə edirsən! Xahiş edirəm proqramdakı bütün təşviqlərdən istifadə etmək üçün kifayət qədər töhfə verin.

Daşınmaz əmlaka investisiya qoyun. İnkişaf etməkdə olan ərazidə kirayə evlər və ya torpaq sahələri kimi sabit varlıqlar varlanmanın yaxşı bir yoludur. Bu investisiyaların təbiətdə heç bir zəmanəti yoxdur. Ancaq bir çox insan hələ də daşınmaz əmlakdan böyük qazanc əldə edir. Bu investisiyalar zamanla dəyər artacaq. Məsələn, bəziləri Manhattandakı bir mənzilin hər 5 ildən bir bahalaşacağına zəmanət olduğunu düşünürlər.

Vaxt ayırın. Məsələn, zövq almaq üçün özünüzə bir neçə saat vaxt vermək üçün boş vaxtınız ola bilər. Ancaq bu dəfə zəngin olmaq üçün sərmayə qoyarsanız, erkən pensiya sayəsində 20 ilə qədər boş vaxtınız olacaq (günün 24 saatı!). Gələcəkdə daha zəngin olmaq üçün indi sahib olduğunuz şeyi ticarət edə bilərsinizmi? Bir investisiya məsləhətçisi Dave Ramsey, dinləyicilərinə: "Bu gün özünüzü yaşadın və sabah özünüz olun" dedi.

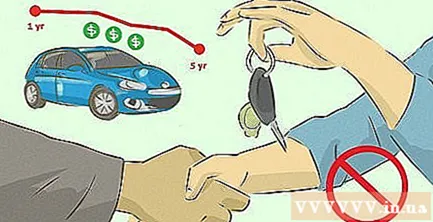

Sürətlə dəyər itirən şeyləri almayın. Bir avtomobilə 50.000 dollar xərcləmək bəzən israfçı olur, çünki 5 il sonra qiymətin yarısı olacaq, necə saxlasanız da. Və ya avtomobili küçəyə sürdüyünüz zaman, dəyərinin təxminən 20-25% -ni itirdi və hər il olduğu kimi dəyər itirməyə davam edir. Buna görə bir avtomobil almaq barədə diqqətlə düşünün.

Cəfəngiyyata xərcləməyin. Yaşamaq heç vaxt asan olmur. Ancaq bu çətindi və Öz tərlərimizi və göz yaşlarımızı faydasız şeylərə xərclədiyimiz zaman daha çox ağrıyır. Aldığınıza bir nəzər yetirin. Həqiqətən "pula dəyər" olduqlarını öyrənməyə çalışın. Zəngin olmaq istəyirsinizsə xərcləməyəcəyiniz bir neçə şey:

- Casino və lotereya biletlərinə biletlər. Yalnız qalanlarını edən çox şanslı bir neçə nəfərimiz itir.

- Siqaret çəkmək kimi pis vərdişlər. Ağır siqaret çəkənlər yalnız torlarının tüstüdə uçduğunu görəcəklər.

- Daxildir kinoteatrda konfet və ya klubda içki kimi müavinətlər.

- Günəş vannası və estetik cərrahiyyə. Yalnız bu hobinizə görə dəri xərçəngi ala bilərsiniz. Burun düzəltmələri və botoks iynələri sizə reklamın gözəlliyini gətirirmi? Yaşlılıqla yaşamağı öyrənin. Hamı qocalacaq.

- Birinci sinif aviabilet. 1000 dollar daha itirərək daha yaxşı nə qazanırsınız? İsti mendil və 10 sm ayaq otağı? Bu pulu sərmayə qoymaq üçün istifadə edin, pəncərədən belə pul atmayın və büdcə sərnişini olmağı öyrənin!

Sərvət qoruyun. Zəngin olmaq çətindi, varlığı qorumaq daha çətindi. Səhm portfeliniz dəyişkən kapital fond bazarından təsirlənir. Yalnız bazar yaxşı olduqda özünüzü rahat hiss edirsinizsə, bazar düşəndə riskə girəndə çaxnaşma yaşayacaqsınız. Təqdimat alsanız, maaşınızı artırın və ya ROI yüksəkdir, artıq pulu xərcləməyin. Problemlər yarandıqda və ROI 2 faiz azaldıqda iş ehtiyatlarınıza qənaət edin! reklam

Metod 5-dən 2: Karyera boyu öyrənmək

Gənc olanda yaxşı oxuyun. Rəsmi kollecdə və ya şagirdlikdə olmağından asılı olmayaraq müvəffəq olanlar orta məktəbdən sonra təhsil alırlar. Karyeranızın ilk mərhələlərində işəgötürənlər sizi təhsildən kənarda qiymətləndirmək üçün çox məlumata sahib deyillər. Yüksək kollec GPA adətən daha yüksək əmək haqqına zəmanət verir.

Doğru karyeranı seçin. Seçilmiş peşələr üçün orta illik əmək haqqı sorğusuna baxın. Maliyyə mütəxəssisi əvəzinə müəllim olmağı seçsəniz, zəngin olma şansınız xeyli azalacaq. ABŞ-da ən çox qazanan peşələrdən bəziləri:

- Həkimlər və cərrahlar. Təkcə anestezist ildə 200.000 dollardan çox pul qazanır.

- Neft mühəndisləri. Neft və qaz sənayesində çalışan mühəndislər çox vaxt olduqca yüksək həyat səviyyəsinə sahibdirlər. Orta hesabla 135.000 dollar və ya daha çox qazanırlar.

- Hüquqşünas. Baş qrup vəkilləri ildə $ 130,000-dan çox qazanırlar, bu da vaxtınızı və səylərinizi sərf etsəniz, bu çox cəlbedici bir peşə halına gətirir.

- İnformasiya Texnologiyaları (İT) Meneceri və Proqram Mühəndisi. Proqramlaşdırma qabiliyyətiniz yaxşıdırsa və kompüter istedadı varsa, bu yüksək ödənişli sahəyə baxın. İT menecerləri ildə 125.000 dollar qazanırlar.

Doğru yeri düzgün yeri seçin. Yaxşı və uyğun bir işi olan bir yerə gedin. Məsələn, maliyyələşdirməyə getmək istəyirsinizsə, fürsət axtarmaq üçün böyük şəhərlərə gedin, kənd və ya az məskunlaşmış ərazilərə yox. Bir iş başlamaq istəyirsinizsə, Silikon Vadisi kimi yerlərə gedin. Əyləncə sənayesində işləmək istəyirsinizsə, Los Angelesə və ya New York'a gedin.

Kiçik başlayaq. Ancaq əvvəlcə flayer oyunu oynayaq. Mümkün qədər çox şirkətə müraciət edin və ən çox istədiyiniz işi seçmək üçün imtahan və müsahibələr verin. Bir iş seçdikdən sonra, zəhmət olmasa işinizi davam etdirin və irəliləmək və inkişaf etmək üçün təcrübə toplayın.

Uyğun olduqda iş yerlərini və şirkətləri dəyişdirin. İşlədiyiniz sahədə təcrübə qazandıqca yeni bir iş axtarmağı düşünün. İş yerlərini dəyişdirin, artım əldə edə bilərsiniz, eyni zamanda fərqli iş mühitlərini də təcrübə edə bilərsiniz. Utanmayın, sadəcə bir neçə dəfə keçin. Yaxşı bir işçisinizsə, mövcud şirkətiniz sizi saxlamaq üçün maaşınızı və digər faydalarınızı artıra bilər. reklam

Metod 5-dən 3: Xərcləri kəsin

Kuponlardan maksimum yararlanın. Bir şeyi evə aparmaq üçün pul almaqdan yaxşı bir şey yoxdur. Bilirsənsə necə olacaq Alış-veriş etmək üçün kuponlardan istifadə edin. Ən azından, o çətin günlər üçün otaqda bir neçə dollar qənaət edəcəksən. Daha şanslıysanız, pulsuz olaraq çox şey əldə edirsiniz və çox pul qazanırsınız.

Toplu al. Alış-veriş etməyin ən asan yolu olmasa da, alış-veriş etməyin ən təsirli yoludur. Bir kart borc ala və ya Costco kimi bir pərakəndə mağazada üzvlük haqqı ala bilsəniz, xeyli pul qazanacaqsınız.Bəzi hallarda böyük endirimli bir çox nüfuzlu marka tapa bilərsiniz.

- Acsınızsa və toyuq yeməyi sevirsinizsə, satışa çıxdıqları günün sonunda Costco'da əvvəlcədən bişmiş dörd quş alın. Bəzən, hər parça üçün 5 ilə 2,5 dollar arasında endirim edilir, yəni hər biri yalnız 1 dollara 10 ləzzətli yemək alırsınız! Dərhal istehlak etmədiyiniz yeməkləri dondurun.

Yeməyin necə qorunacağını öyrənin. ABŞ-da qidanın 40% -ə qədəri atılır və yeyilmir. Təzə şaftalı və hətta ət saxlayır və bilirsinizsə bir müddət istifadə edilə bilər. Aldığınız qidalara daha yaxından baxın. Yemək üçün alırsınız, atmayın. Yemək israf etmək pulu israf etməkdir.

Kommunal xərcləri azaltmaq üçün yollar tapın. Elektrik, qaz və digər kommunal xərclər yoxlanılmasa aylıq xərclərə böyük təsir göstərə bilər. Buna görə də, xahiş edirəm, ayrı-seçkilik etmədən istifadə etməyinizi dayandırın. Kondisionerdən ağıllı şəkildə istifadə edin ki, yayda evinizi sərin, qışda isti saxlayın və enerjiyə qənaət edin. Elektrik enerjisi istehsal etmək üçün investisiya və ya günəş panelləri qurmağı düşünməlisiniz. Ümumiyyətlə kommunal xərcləri aşağı tutun və çox pul qazanacaqsınız.

Evinizin enerji istehlakını yoxlayın. Bu, enerji itkisi səbəbindən nə qədər pul itirdiyinizi görməyə kömək edəcəkdir.

- Lal olduğunuzu və necə edəcəyinizi bildiyiniz təqdirdə enerji istehlakınızı özünüz yoxlaya bilərsiniz, əksinə bunun əvəzinə bu sahədə bir mütəxəssis işə cəlb edin. İcarə xərcləri 300-500 dollar arasında dəyişir, bu da ucuz deyil, lakin daha sonra daha çox pul qazanacaqsınız (xüsusən də evdəki bütün qaz xətlərini, elektrik enerjisini və s. Yeniləmək istədiyiniz zaman).

Ovçuluq və yem. Ovçuluq və bir icazə sənədinə ehtiyacınız var, amma onsuz da varsa, bu daha çox qida əldə etmək üçün çox ucuz bir yoldur. Heyvanları öldürməyə inamınız varsa, yaşadığınız yerə görə asanlıqla daha çox qida tapa bilərsiniz. Yalnız mənbəyini bildiyiniz yeməyi axtarın. Yeməklərə bir az pul yığmaq, xəstələnmək və ya yeməkdən zəhərlənmək dəhşətlidir.

- Geyik, ördək və ya hinduşka ovlamaq olar.

- Bir balıq çubuğu və ya süni milçək ilə balıq ovu

- Payızda yeməli və ya yem olan çiçəklərə və ya yabanı göbələklərə baxın.

- Tərəvəz yetişdirmək və ya öz istixananızı hazırlamaq üçün tərk edilmiş ərazini axtarın.

Metod 5-dən 4: Pul qazanın

Əvvəlcə özünüzü ödəyin. Ehtiyacınız olmayan yeni bir ayaqqabı və ya golf klubu almaq üçün mağazaya qaçmazdan əvvəl bir miqdar ayırın və toxunmayın. Hər dəfə maaşınızı alanda bunu edin və əmanətlərinizin necə böyüdüyünə diqqət yetirin.

Büdcə düzəldin (və hərtərəfli əməl edin). Bütün əsas xərclərinizi ödəyən və "əyləncə" üçün bir az pul qoyan aylıq büdcə düzəldin. Büdcə planınıza əməl etmək və hər ay bir az pul qənaət etmək, zənginləşmək səylərinizdə bir təməl qurmaq üçün əla bir yoldur.

Mənzil və nəqliyyat vasitələrinizin standartlarını aşağı salın. Ev əvəzinə bir mənzildə yaşaya bilərsən, ya da xüsusi bir otaq əvəzinə bir otaq paylaşa bilərsən? Yenisi əvəzinə işlənmiş bir avtomobil alıb iqtisadi cəhətdən istifadə edə bilərsinizmi? Yalnız bunu etmək sizə çox pul qazandıracaqdır.

Xərcləri azaldır. İsraf etdiyiniz pulları necə xərclədiyinizi nəzərdən keçirin və şeyləri yenidən nəzərdən keçirin. Məsələn, hər səhər Starbucks-da qəhvə içməyi dayandırın. Gündəlik 4 dollar qənaət edəcək və həftədə 20 dollar və ya bütün il üçün 1040 dollar qazanacaqsınız!

Xərclərinizi izləyin. Xərclərinizin kəsilməsindən maksimum yararlanmaq üçün bunları izləməlisiniz. Sevgilisi və ya Nanə kimi bir xərc izləmə tətbiqi seçin və xərclədiyiniz və yığdığınız hər qəpiyi qeyd edin. Təxminən 3 aydan sonra xərclərinizin hara getdiyini dəqiq biləcəksiniz və onu yaxşılaşdırmağın bir yolu olacaq.

Vergi geri ödəmələrinizi əsaslı xərcləyin. 2007-ci ildə amerikalılar tərəfindən alınan vergi geri qaytarılması 2.733 dollar idi. Çox böyük bir rəqəm! Bu pulu borcunu ödəmək və ya vaxtında yarı itirən şeylərə xərcləmək əvəzinə Təcili Yardım Fondu yaratmaq üçün istifadə edə bilərsinizmi? Ağıllı şəkildə 3000 dollara yaxın sərmayə qoysaydınız, illər ərzində bu məbləğin 10 qatını qazana bilərsiniz.

Kredit kartlarını kəsək. Kredit kartı istifadəçilərinin nağd puldan istifadə edənlərdən daha çox alış-veriş etdiyini bilirdinizmi? Çünki nağd ödənişlər həmişə narahatdır. Kredit kartınızı sürüşdürdüyünüz zaman bu hissi yaşamazsınız. Bacarsanız, kredit kartınızdan imtina edin və nağd puldan istifadə etməkdən çəkinməyin. Sonda bir ton pul qazanacaqsınız.

- Hələ bir kredit kartı istifadə etmək istəyirsinizsə, xərcləri azaltmaq üçün yollar tapın. Bütün borcunuzu hər ay və vaxtında ödəyin. Beləliklə, sizdən faiz tutulmayacaq. Olmasa, heç olmasa vaxtı keçmiş ödənişlərin qarşısını almaq üçün minimum məbləği ödəyin.

Metod 5-dən 5-i: İpotekanın yenidən qurulması

Ev ipotekasına borc. Bu geri ödəmə sizə 30 illik faiz əvəzinə 15 il verə bilər. Bu, hər ay bir neçə yüz dollar daha çox ödəməyinizə səbəb olacaq, ancaq ümumi faiz xərcləriniz daha az olacaq.

- Misal: 30 illik 200.000 dollarlıq ev ipotekasını ödəmək üçün 186.500 dollar faiz ödəməlisiniz, yəni 30 il ərzində ümumilikdə 386.500 dollar ödəmisiniz. Başqa sözlə, 15 illik kreditə (daha aşağı faiz dərəcəsi ilə) qayıdaraq bir neçə yüz dollar daha çox (məsələn, 350 dollar) ödəməyə hazırsınızsa, ipotekanı 15 il ərzində ödəyə bilərsiniz. ili və ən yaxşı tərəfi faizdən 123,700 dollar qənaət etməyinizdir. Bu pul sizə aid olacaq. Buna görə bu yeni seçim barədə dərhal borc menecerinizlə danışın.

Məsləhət

- Bu iki fəsildə bir çox endirim olduğu üçün payızda və ya yazda paltar axtarın.

- İstədiklərinizi deyil, yalnız ehtiyacınız olanları alın. İlham almaq üçün alış-verişi dayandırın və qonşularınıza, dostlarınıza, iş yoldaşlarınıza və daha çox şeyə göstərərək pul xərcləyin. Həqiqətən ehtiyacınız olanı alın, Yox nə istəyirsən. Pulunuzla intizamlı olun - Satın almağa ehtiyacınız yoxdursa, almayın. Seçimlərinizi diqqətlə edin.

- Alınacaq şeyləri, qiymətləri sadalayın və pulunuzun hara getdiyini görün. Bunu etməklə, pulumuzu necə yaxşı xərclədiyimizə təəccüblənəcəyik!

- Bütün faturalarınızı ödəyənə qədər əvvəlcə ən yüksək dərəcəni, sonra ikinci ən yüksək fakturanı ödəyin. Bu, ən az faiz ödəməyinizə kömək edəcəkdir. Başqa bir yol əvvəl ən kiçik borcları ödəməkdir. Bu yolun üstünlüyü, faktura və borc ödəmələrindəki irəliləyişinizi görməyinizə kömək etməsidir.

- Pul qazanmaq üçün hər fürsəti axtarın. İstifadə etmədiyiniz hər şeyi, köhnə qəzetləri, qırıntıları, pivə qablarını və s. Satın.

- Kredit profilinizi yaxşı saxlayın. Aşağı kredit balına sahib olmağınız, ehtiyac duyduğunuz zaman lazım olan kredit və ya kredit xəttini almağınızı çətinləşdirəcəkdir.

- Özünüzü bahalı bir əşyayla mükafatlandırmaq istəyirsinizsə, çox puldan bir az pula keçin. Bahalı paltarlar və ya moda əl çantaları haqqında düşünməyin, dondurma konusu almayın və ya məsələn filmlərə getməyin. 8 dollarlıq film bileti, açıq-aşkar 800 dollarlıq çantadan çox ucuzdur, amma yenə də "yalnız özünüz üçün" bir şey etmək hissi verir.

- Gəlir gətirən aktivlər almaq üçün istifadə etmək üçün borc ala bilərsiniz.

- Evdə yemək bişirməyə və ev işlərini özünüz etməyə çalışın. Pul qazanmaq üçün çamaşırxana və ya qulluqçu kimi xidmətləri işə götürməməlisiniz.

- Bir bara və ya kluba getməyi sevirsinizsə, həftədə bir dəfə bir müddət, sonra iki həftədə bir getməyə keçin.

- Pul miras qalmayana qədər heç vaxt pulsuz deyildir. Digər istisna, yuxarıda göstərilən IRA və ya 401 sayəsində sizin üçün ödədiyiniz şirkətdir.

- Ailədə bir çox gəlir mənbəyinə sahib olmaq bir mənbədən daha yaxşı maddi vəziyyəti təmin edəcəkdir.

- Hər gecə yatmazdan əvvəl bütün dəyişiklikləri (ümumiyyətlə sikkələr) bir şüşəyə qoyun. Təxminən bir ildən sonra qənaətdə ən az 150 dollar dəyişikliyə sahib olacaqsınız. Bu pulu vaxtaşırı əmanət hesabınıza yatırın.

- Bir işlə məşğul olursunuzsa, şəxsi xərclərinizi mümkün qədər aşağı tutun və maliyyə baxımından müstəqil olana qədər artıq pulunuzu şirkətinizə yenidən investisiya yatırmaq üçün istifadə edin. Bu müddət ərzində təxminən 6 aylıq xərcləməyə bərabər bir təcili yardım fondu qurun. Pulları əmanət hesabına, qısamüddətli maliyyə aləti ticarət hesabına və ya qısamüddətli depozit sertifikatına (CD) qoyun.

- Həqiqətən bahalı bir şey axtarırsınızsa (indiki maşın yaxşı olmasına baxmayaraq yeni bir maşın), satın almadan əvvəl bir ay gözləməyə məcbur edin. Etibarlı bir ailə üzvünüzdən və ya dostunuzdan o zaman almaq istəyini dayandırmaq üçün pulu saxlamağını xahiş edin. Düşünməyə bir az vaxt ayırın: almaq istədiyiniz şeyin həqiqi dəyəri; lehte ve eksiklikleri; indi al və sonra al; bu pulu nə qədər yaxşı xərcləmək olardı.

- Motivasiya üçün özünüz hazırladığınız milyonerlər haqqında məlumat əldə edin. Zənginlərin pul qazanmağa necə başladığı və sərvətlərini qorumaq üçün nə etdikləri barədə hər şeyi öyrənin.

- Bəzən pul qazanmaq üçün pul sərf etməlisən.

- Sürətlə varlanmaq istəyirsinizsə, şübhəsiz ki, bir çox risklərlə qarşılaşacaqsınız. Daha yaxşı bir yol pulu daha yavaş, lakin daha etibarlı şəkildə toplamaqdır.

- Bahalı mal almaq həvəsinə qarşı durun. Ucuz məhsullar hələ də eyni dərəcədə yaxşıdır və sərt xərcləmə nəzarəti həmişə qalıcı bir təsir göstərir.

- Paltar almaq istədiyiniz zaman (məsələn, paltar) düşünün "Bunu hara geyə bilərəm?". Ən azı 5 yeri düşünə bilmirsinizsə, satın almayın. Lazımsız şeylərə pul xərcləməyinizin qarşısını almaq üçün suallar verin.

- İşə başlamazdan əvvəl iş fikirlərinizi yaxşıca öyrənin.

- Həmişə özünüzə "Bu mənə lazım olan və ya istədiyim şeydirmi?" Cavab "ehtiyac" dırsa, onu satın alın, ancaq sadəcə istəsə, dayandırın.